ȫ��˰��ϵͳ������Աҵ�����Ծ�����˰B����

����˰���ܾ�����

�� �� �� �� �� �� ��

Ӧ����Աע������

1������ǰ�뽫������λ����������֤����д���Ծ������ܷ��������Ӧ��λ���ϡ�

2�����������У���ѡ����ѡ���жϡ��Ĵ�������������

3��ȫ��84�⣬������ţ�����150�֡�

4���漰�������Ŀ��������̡����С���������λС����

һ������ѡ���⣨��40�⣬ÿ��1�֣���40�֡�ÿ��ı�ѡ����ֻ��һ����������⣬�뽫��ȷѡ�����ĸ�������е������ڣ�

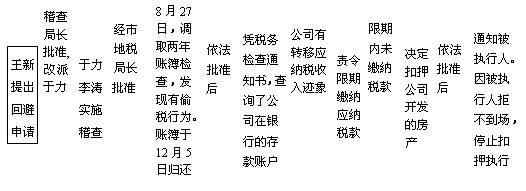

1��2007��3�£�����ּ���϶�A��ҵ2004����͵˰��Ϊ�����������������Ĺ涨��Υ����Ϊ�ѳ����������ޣ�������2001������˰�����ܷ��Ĺ涨��Υ����Ϊδ�����������ޡ������������A��ҵ��͵˰��Ϊʵʩ��������������ѭ�ˣ� ��ԭ��

A���·����ھɷ�ԭ�� B����λ��������λ��ԭ��

C���ر�����һ�㷨ԭ�� D�����ɲ��ݼ�����ԭ��

2������ֶԼ���ҵʵʩר������ʱ�����ּ���ҵΪ����ҵ�Ƿ��ṩ�����˻�����������ҵ�ٽ�˰�����ֳ�û�ռ���ҵΥ�������⣬���ԣ� ����

A���Կ������д��Է��� B���Լ���ҵ���Է���

C�����鿪������ע������ҵ����˻� D���սɼ���ҵ��Ʊ

3������ѡ���У���������˰������ʽ���ǣ� ����

A����˰��֤ B����˰����

C����˰��Ѻ D����˰��Ѻ

4��˰����ضԲ��ķ��ݽ�����������������������������˳���ǣ� ����

A��һ���������ĺ��ٱ��� B�������������ĺ��ٱ���

C��ֻ������ D��ֱ�ӱ���

5��ij��˾Ƿ��˰��䷨�������˳���ǰ�� ���ģ�˰����ؿ���֪ͨ��������������ֹ������

A��δ����˰��

B��δ����˰����ɽ�

C��δ����˰����ɽ�ͷ���

D��δ����˰����ɽ��ֲ��ṩ����

6��˰�����ȷ����˰��Υ����Ϊ�ĵ����ˣ� ���ģ�����˰������������

A�����˰����ز鴦˰��Υ����Ϊ����������

B��˰��Υ����Ϊ������ʱ������û�����Σ�����

C����������˰��Υ����ΪΣ�����

D��������в����˰��Υ����Ϊ

7����˰��Υ����������У�������Ա��Ȩ����վ�����˰�ˣ� ����

A�����˵�Ӧ��˰��Ʒ B�����˵�Ӧ��˰��Ʒ���йص���

C������Ӧ��˰��Ʒ���йص��� D������Ӧ��˰��Ʒ����Ʒ

8���Լ�ֵ����Ӧ��˰�����Ʒ��˰����ؿ��������Ѻ�������������ǰ�������ǣ� ����

A����Ʒ���ɷָ�

B����˰���������ɹ�ǿ��ִ�еIJƲ�

C����Ʒ���ɷָ�����˰���������ɹ�ǿ��ִ�еIJƲ�

D����Ʒ���ɷָ����˰���������ɹ�ǿ��ִ�еIJƲ�

9������ֶԴ�����������Ӫ����˰�ˣ� ���ģ���������˰��־ֳ��������Բ�ȡ˰�ձ�ȫ��ʩ��ǿ��ִ�д�ʩ��

A����ǰ��˰�ڵ���˰�����������˰����ʱ��������˰�����ӱ���˰������Ϊ

B����ǰ��˰�ڵ���˰�����������˰����ʱ��������˰�����ӱ���˰������Ϊ���������Ե�ת����Ӧ��˰���뼣��

C�����ڵ���˰�����������˰����ʱ��������˰�����ӱ���˰������Ϊ���������Ե�ת����Ӧ��˰���뼣��

D�����ڵ���˰�����������˰����ʱ�������Ե�ת����Ӧ��˰���뼣��

10��˰�����Ӧ�����յ���������֤Ҫ��� ���ھ�����֤�����ھ�����֤�ģ� ��ǰ֪ͨ�����ˡ�

A��5�� 3�� B��7�� 3��

C��10�� 7�� D��15�� 7��

11����ִ����δ����˰���������涨�������ɲ鲹˰����ɽ�ģ�����ֿ���������ȡ�� ����ʩ��

A����˰���� B��˰�ձ�ȫ

C��˰��ǿ��ִ�� D��˾��ǿ��ִ��

12��˰������������ʹ����Ƿ��˵ģ��� ������ǩ�ա�

A���������� B�������ռ�����

C������ D��������

13�������˶�˰���������������� ���ģ�����˰����������������˰����ؿ�����������Ժǿ��ִ�С�

A�����ڲ�����

B�����ڲ������ֲ�������������

C�����ڲ������ֲ�������Ժ����

D�����ڲ�������������Ҳ��������Ժ���ߡ��ֲ�����

14��Ƿ��˰�����˰���� �����Թ���˰������ģ�˰����ؿ���������ʹ��λȨ��

A����������ծȨ B����ת�òƲ�

C��������ʹ����ծȨ D���ͼ�ת�òƲ�

15��������Ա����ְ���ϵı�������ȡ��˰�˲���ģ�Ӧ���� ���۴���

A������ְȨ�� B���ܻ���

C�����ְ���� D����թ��

16������ѡ���У�������˰�շ��ɹ�ϵһ���ں����ǣ� ����

A��˰�շ��ɹ�ϵ������ B��˰�շ��ɹ�ϵ�Ŀ���

C��˰�շ��ɹ�ϵ������ D��˰�շ��ɹ�ϵ������

17������ѡ���У���������˰����֤�����������������ǣ� ����

A����֤��� B��ʵ�غ˲�

C���Ƚ�ӡ֤ D���ۺϷ���

18��˰������Υ����Ϊ�Ĺ���Ҫ���������� ����

A����Ϊ��������˰�������� B����Ϊ�������۹���

C����Ϊ���в�����˰���������Ϊ D����Ϊ�˵���Ϊ�����Σ�����

19����˰�˶�˰����������� ������Ϊ�����ģ�����ֱ��������Ժ�������ϡ�

A���������� B������˰��

C���ı�˰�����շ�ʽ D��ȷ��˰����˰����

20�����ݣ� ����ʽ��Ҫ�����Ӧ����˰�˽��з��࣬�ֱ���Ϊ��ͬ�㼶��ͬ�������ֵļ�����

A���ص��� B��ר����

C���ּ������� D��һ���Լ��

21��������Ա���ã� �����Լ�����Ļ����ʲ���ʵ���ʲ�������飬��ȷ������̬����������ֵ��Ȩ�����������˲���¼�Ƿ������

A������� B����ѯ��

C���۲취 D���̴淨

22������֤�ݵģ� ��Ҫ����˰��Υ�������������У���ȡ��֤�ݱ����ǿ۴��ڵ���ʵ��

A�������� B���Ϸ���

C����ʵ�� D��ȷ��

23������ѡ���У���������֤���ǣ� ����

A���˲� B����ͬ

C����������������֤ D����Ʊ��������

24��������Ա�ӵ�������Ա�ύ�ġ�˰����鱨�桷���й����ϣ�Ӧ���ڹ涨������������ϡ��� ��Ӧ�������ڹ涨�����ڡ�

A��������Ա����֤�����ϵ�ʱ��

B������������������ʾ�ϼ���ʱ��

C���ش����Ѱ��������ϼ�˰���������������ʱ��

D���ش����Ѱ����������ֳ�����ʱ��

25��������Աͨ����飨 ������ϸ�ˣ����ְ��н�귢�ŵ�����ʵְ�����¹������룬��ȷ���Դﵽ��˰���ģ��۽��������Ƿ涨���д��۴�������

A��“Ӧ��ְ��н��”��“�����ɱ�”

B��“Ӧ��ְ��н��”��“Ӧ��˰��——Ӧ����������˰”

C��“Ӧ��ְ��н��”��“�������——Ӧ������”

D��“�����ɱ�”��“�������——Ӧ������”

26����˰������У�������˰������©��������ֿ��������ܲ������˰����齨�飬�����ݲ������� ����

A��������� B����������

C���ƶ������ƶ� D������������Ĵ�ʩ

27��2008��1�£���λ�������2007���һ���Խ���48000Ԫ����λӦ���۴��ɸ�������˰�� ��Ԫ�������1�·ݹ����Ѱ��涨�۽��˸�������˰��ȫ�¹���н�����ó���2000Ԫ—5000Ԫ�IJ��֣�˰��Ϊ15%������۳���Ϊ125����

A��2100 B��4350

C��5700 D��7075

28�����幤�̻���������Ӫ��ҵ�ֻ������Ӧ���գ� ���걨���ɸ�������˰��

A�����幤�̻���������Ӫ����

B����Ϣ����Ϣ����������

C����������

D��������ҵ��λ�а���Ӫ�����⾭Ӫ����

29��2005�꣬ij��ҵ��5000��Ԫ�۸�����������ؿ���������ʩ���ε��ڽ���Ŀ���깤����8000��Ԫ�۳�������ĿӪҵ˰�ļ�˰�����ǣ� ����Ԫ��

A��8000 B��3000

C��13000 D��5000

30����ú��ҵ���Բ�ԭú�����ӹ�ϴú��ѡú�������ģ�Ӧ������Դ˰�IJ�Ʒ�ǣ� ����

A��ϴú B��ѡú

C��ԭú D����ú

31������˰����˰�������л��������ڳ����������ģ� ����

A��ռ���� B�������˻������

C�������� D��ʹ����

32����Ϊ�ʲ��û����ײ��ۣ�˫��ȫ���ʲ����ʼ�ֵ�IJ��Ļ������ʲ�ռ�������ʲ����ʼ�ֵ�� ���ģ���˰��������ȷ�ϣ��ʲ��û�˫����ҵ����ȷ���ʲ�ת�õ����û���ʧ��

A��������30% B��������25%

C������25% D��������20%

33��2008��10�·ݣ�A��湫˾ȡ�ù������30��Ԫ��֧�����硢��̨�Ĺ�淢����20��Ԫ���ù�˾Ӧ����Ӫҵ˰�� ����Ԫ��

A��0.9 B��1.5

C��0.5 D��0.6

34��ij������ҵ����������Ʒ��2008��1��9�·ݣ�����ծȯ���20��Ԫ������25��Ԫ�������Ʊ���40��Ԫ������30��Ԫ��10��12�·ݣ�����ǻ����ڻ����30��Ԫ������40��Ԫ������ҵ����������Ʒ��ĩӦ����Ӫҵ˰�� ����Ԫ��

A��0.5 B��0.25

C��0 D��0.2

35��������ҵ����˰���涨���� ��������ҵ����˰����˰�ˡ�

A������Ͷ����ҵ B�����˶�����ҵ

C��˽Ӫ��ҵ D��������ҵ

36��ij����2�·�ȡ�ò�Ʒ����50��Ԫ���������̾ƹ�̨ȡ�����Ʒ����һ��������̾�����50��Ԫ���ò���Ӧ����Ӫҵ˰�� ����Ԫ��

A��2.5 B��1.5

C��5 D��4

37����˰��Ӧ����������ֵ˰��������β������� ����

A�����ز�������Ŀȫ��������������۵�

B������ת��δ�������㷿�ز�������Ŀ��

C��ֱ��ת������ʹ��Ȩ��

D�����۱����ﵽ85%���ϵ�

38��ij��ҵ8�·�ӡ��˰Ӧ˰ƾ֤�У����̺�ͬ100��Ԫ������ͬ20��Ԫ������ҵӦ��ӡ��˰�� ��Ԫ��

A��300 B��500

C��400 D��450

39��ij������4�·�ȡ��Ϊ�ٰ����˻��ṩ������������50��Ԫ��������ʽΪ�ٰ챾�����ջ����ṩ����ȡ������40��Ԫ������Ӧ����Ӫҵ˰�� ����Ԫ��

A��3.5 B��2.7

C��4.5 D��3

40��Ǯ������ִ��ͳ���ǩ����3���µ��Ͷ��ù���ͬ��Ǯ���ڴ��ڼ�ȡ�õ��������ڣ� ����

A�����ʡ�н������ B����������

C�����幤�̻���������Ӫ���� D����������

��������ѡ���⣨��20�⣬ÿ��2�֣���40�֡�ÿ��ı�ѡ���У���2����2�����Ϸ������⣬������1������д�ѡ��ⲻ�÷֣���ѡ����ѡ��ȷ��ѡ��ÿ����0.5�֡��뽫��ȷѡ�����ĸ�������е������ڣ�

41��ij��˾�Ի�������Ͻ³ɽ�ص�˰�ֻ��������������������Ϊ�����ģ������� ����������������롣

A��³ɽ�ص�˰�ֻ���� B��³ɽ�ص�˰��

C�������е�˰�ֻ���� D��³ɽ����������

42��˰���������˰�˰�������ڣ� ����

A��������Ӧ��˰��ǰ�ĵ�ѺȨ B��������Ӧ��˰���ĵ�ѺȨ

C������ծȨ D���е���ծȨ

43����˰�˶�˰����أ� �������ģ��������˰���������顣

A�������˻�˰�����Ϊ

B���սɷ�Ʊ��ֹͣ���۷�Ʊ����Ϊ

C������������ٱ���������Ϊ

D���ƶ������չ����취

44������˰�����ܷ���63���涨����˰�˲�ȡ�� ���ֶΣ�����ٽ�Ӧ��˰��ģ���͵˰��Ϊ��

A�����������˲� B�����˲��ϲ�������

C����������˰�걨 D����ٵ���˰�걨

45��˰����ظ���˰����Ա�������ֵ���������� ����

A��ȡ��ִ���ʸ� B������

C���ǹ� D������

46����˰���У� �����εģ�����ֿ��Ը�������������

A���ṩ������� B���ܾ�˰�����¼��

C���ܾ��ṩ�밸���йص����� D���ܾ���˰����ص�ȡ��֤����ǩ��

47����˰��Ѻ�п������Ե�Ѻ�IJƲ������� ����

A����Ѻ����ӵ�еķ��ݺ��������ϸ�����

B����Ѻ����ӵ�еĻ���

C������Ȩ��ʹ��Ȩ�����IJƲ�

D����Ѻ����ӵ�еĽ�ͨ���乤��

48��������ʵʩ�� ������Ϊ�������Ӧ�����Է��

A���ܾ����ܻ�������������˰�˴���˻�

B���ܾ�ִ�л�����������������

C���ӵ����������֪ͨ�������˰��ת�ƴ��

D��δ�ڴ�����������Ӫ����˰���˻��е�¼˰��Ǽ�֤������

49������������� ���ģ�Ӧ����д��˰������ִ������������

A����ȡ˰�ձ�ȫ��ʩ

B����ѯ������������Ӫ����˰�������еĴ���˻�

C����ȡ��˰����ǰ�������˲�

D���뷿�ز���������Э��ִ��

50������ֶԼ�˾�Ƿ�Ϊ��˰��ʵʩ�����˰�����ṩ�������Ϊ����������������˾�з����ģ� ����

A���������Ȩ B��������������Ȩ

C���ܾ�����Ȩ D��ֱ����������Ȩ

51�����ݡ����������������ӷ��ﰸ���Ĺ涨���Ĺ涨������ֽ����ӷ��ﰸ������������ʱ��Ӧ���������в��ϣ� ����

A���永��Ʒ�嵥 B�����ӷ��ﰸ������ĵ��鱨��

C�����ӷ��ﰸ�������� D�����ӷ��ﰸ������

52�����й���˰���������ʹ����ڵ���������ȷ���ǣ� ����

A���ʼ��ʹ�ģ��ԹҺź�����ִ��ע�����ռ�����Ϊ�ʹ�����

B���ʼ��ʹ�ģ��ԹҺź�����ע�����ռ�����Ϊ�ʹ�����

C��ֱ���ʹ�ģ��Է�����ǩ�������ʹ��֤�ϼ����յ�����Ϊ�ʹ�����

D��ֱ���ʹ�ģ��Է�����ǩ���˼����յ�����Ϊ�ʹ�����

53������Ӧ���ɸ�������˰�ĸ��������У� ����

A�����й�������ס�����ھ��ھ�ס��һ��ĸ��ˣ����й�����ȡ�õ�����

B�����й�������ס�������й�����ȡ�õ�����

C�����й�������ס���ֲ���ס�����й�����ȡ�õ�����

D�����й�������ס�����ھ��ھ�ס����һ��ĸ��ˣ����й�����ȡ�õ�����

54��������Ա����˰��Υ������ʱ�������������ã� ��������ȡ���밸���йص���������ϡ�

A����¼ B��¼��

C������ D��Ѷ��

55������ѡ���У�����Ӫҵ˰����ҵ˰Ŀ���շ�Χ���ǣ� ����

A��̨�� B���߶���

C�������� D����ӳ

56��������ҵ����˰���涨�������ܶ��еģ� ��Ϊ����˰���롣

A����������

B����������

C��������ȡ���������������������ҵ���շѡ������Ի���

D����������

57��������ҵ����˰���涨�������й���ҵ����˰����˰�ʵ�˵����ȷ���ǣ� ����

A����ҵ����˰��˰��Ϊ18%

B���Ǿ�����ҵ���й�����δ���������������ģ�����Դ���й����ڵ���������˰��Ϊ20%

C������������С������ҵ����˰��Ϊ20%

D����ҵ����˰��˰��Ϊ25%

58������ְ����Դ��ͬ������ֵ�ְ������� ����

A������ְ�� B������ְ��

C��ר��ְ�� D����Ȩְ��

59�����չ��ҹ涨����λΪ���˽ɸ����˽ɸ��ģ� ����Ӧ������˰�����˵�Ӧ��˰���ö��п۳���

A������ҽ�Ʊ��շ� B��ʧҵ���շ�

C����ҵ���շ� D��ס��������

60��ծ������ķ�ʽ������ ����

A���Ե���ծ���˰�ɱ����ֽ��峥ծ��

B���Է��ֽ��ʲ��峥ծ��

C��ծ��ת��Ϊ�ʱ�

D�����ʱ��г��ϳ����ʲ�

�����ж��⣨��10�⣬ÿ��1�֣���10�֡���ȷ�������������ڻ�“√”�ţ�����������������ڻ�“×”�š�ȫ��“√”�Ż�ȫ��“×”�ž����÷֣�“√”�Ż�“×”�ű�ʶ���岻�÷֣�

61��2008��4�£�����ּ�鷢�֣�ij��˾2004�����Ƽ�������ٽ�˰��12��Ԫ������־������ٽɵ�˰����������ɽ𡣣� ��

62���������Ȩ����˰�ˡ��۽������˵�Υ����Ϊ���账������Ȩ��˰�������Υ��˰�շ��ɵ���Ϊ���账������ ��

63����ʵʩ˰����ʱ��Ԥ��֪ͨ���������а����ģ�������Ա�ɲ���֪ͨ���� ��

64����������˰��־ֳ���������ֿ�������֪ͨ�ϻ���ҵ�ϻ��˵Ŀ������У����������൱��Ӧ��˰��Ĵ������ ��

65��û�е����˳�����������֤�ݳ�֡�ȷ��ģ�����ֿ����϶���������˰��Υ����Ϊ��( ��

66����ij�Ƿ�ӡ�Ʒ�Ʊ���������������ijû��Υ�����ò�������ľ�����Υ����“һ�²�����”ԭ�� ��

67��˰�����Ķ��������˰�ˡ��۽������˺�����˰�����ˡ��� ��

68��˰�������˰��Υ����������У���͵�ġ�͵¼���������ֶλ�ȡ��֤�ݲ��ϲ�����Ϊ�������ݡ��� ��

69����ҵ����˰���涨����ҵ��˰��ȷ����Ŀ��������Ժ���Ƚ�ת�����Ժ���ȵ������ֲ�������ת��������ó���10�ꡣ�� ��

70�����л����������ṩ��������������Ӧ����Ӫҵ˰���� ��

�ġ��Ĵ��⣨��10�⣬ÿ��1�֣���10�֡����ڴ���ĵط����滮�ߣ�����ȷ�ı���д������Ŀհ״���

71������˰�����ܷ���55���涨��˰����ز�ȡ˰�ձ�ȫ��ʩ������һ�㲻�ó���6���£��ش���Ҫ�ӳ��ģ�Ӧ�����ϼ�˰���������

72����˰�����������ѽ���˰�˰����Աδ�������˰�ձ�ȫ��ʩ��ʹ��˰�˵ĺϷ��������ʧ�ģ�˰����ԱӦ���е��⳥���Ρ�

73���۽�������Ӧ��δ�ۡ�Ӧ�ն�����˰��ģ���˰���������˰����˰��Կ۽������˴�Ӧ��δ�ۡ�Ӧ��δ��˰��ٷ�֮��ʮ�����屶���µķ��

74���������ã�����һ��������ģ���ȡ�ø�������Ϊһ�Σ�����ͬһ��Ŀ����������ģ���һ����˰�����ȡ�õ�����Ϊһ�Ρ�

75����ȡ�����ʹ﷽ʽ�ʹ�˰��������ģ��Թ���֮������60�գ�����Ϊ�ʹ

76��������12��Ԫ���ϵĸ�������˰��˰�����ˣ���������˺�2�����ڵ�����˰����ذ�����˰�걨��

77��������Աִ����������Υ����ʹְȨ��Ӧ���е�һ��������Ρ����·������λ����·������ε�����

78����˰�����������ҵδ���ն�����ҵ֮���ҵ��������֧���ۿ���õģ�˰������Ը�ҵ��������������˰�����3���ڽ��е���������������ģ������Ը�ҵ��������������˰�����5���ڽ��е�����

79�����½��ھ���ҵȡ�õ����������룬��“����ҵ”˰Ŀ����Ӫҵ˰��

80��ծȨ��ȡ�õķ��ֽ��ʲ���Ӧ�����ո��й��ʲ��������ֵȷ�����˰�ɱ���

�塢���������⣨��4�⣬�ܷ�50�֣�

��һ��

81�������10�֣�

2008��8��26�գ�ij�е�˰�ֻ���ֻ�����Ա���º����ζ����췿�ز�������˾�����¼�ƹ�˾��2006—2007�����˰������м�顣���µı����ι�˾������Դ������������������Ա������չ������£���������Ϊ����ֻ�����Ա��ִ����Ϊ����

��ָ������ּ�������Ա��ִ��������Υ����Ϊ����˵�����ɡ�

������

82�������6�֣�

��ij��2007��5�£���ij�г������ٽ��ùݣ���������˰��Ǽǡ�2009��3�£��е�˰�ֻ���ָ���Ⱥ�ھٱ����Ը��ù�ʵʩ��顣������Ա��ij����ѯ���˽�ij���������ˡ�ѯ�ʱ�¼������ij�Ըñ�¼�����ģ�����ij��ͷͬ��������ڡ��º����ij������ʧ����ݡ�ѯ�ʱ�¼����Ҫ���ijд��“��������”���ڲ����н�ij���侭Ӫ���ùݴ�δ�걨��˰��������Աƾ“��������”���϶���ij��ȡ“��֪ͨ�걨���ܲ��걨”���ֶ�͵˰����ʵ������������������������Ա�������϶�����֤�ݲ��㣬�˻ز�����顣

���⣺

1�������н�ij��“��������”�������ַ��������֤�ݣ�

2�����ʻ�����Ա��ij������ѯ�ʱ�¼��ʱ������Щ������Ϊ��

3��������Ա����֤�ݲ���ľ���������ʲô֤�ݹ���

4��Ϊ֤����ij��ȡ“��֪ͨ�걨���ܲ��걨”���ֶ�͵˰����Ϊ������������ԱӦ�ռ���Щ�۷����֤�ݣ�

������

83�������15�֣����㰴�������֣�

ij��A������ҵ�����¼��A��˾��Ϊ����ʩ�����ʣ����������ۡ���װ�Բ����Ͻ��Ŵ���ͬʱ�ṩ��ֵ˰����ͽ���ҵ����2007�ꡢ2008��н����跽B������Ŀ��2007��ʵ��Ӫҵ����1000��Ԫ����“��Ӫҵ������”�ܶ����“��Ӫҵ��˰����”33��Ԫ��1000×3.3%��������100��Ԫ��2008��ʵ��Ӫҵ����1500��Ԫ����“��Ӫҵ������”�ܶ����“��Ӫҵ��˰����”49.5��Ԫ��1500×3.3%��������230��Ԫ��

2009��2�£��е�˰�ֻ���ֶ�A��˾2007��2008�����˰������м�飬�����Ա�������¼���£�

1��A��˾Ϊ���ø���ְ�����а�C������˾��������Ŀ��C��˾�ṩʩ��������ʩ�����ϲ����������ල��A��˾�����ṩ�Ĵ���������C��˾ͳһ����ۿA��˾2007�ꡢ2008��ֱ�ȡ�ô���������100��Ԫ��150��Ԫ��������“Ӧ���˿�—C��Ŀ”��������������˵Ĺ��ʼ���“Ӧ���˿�—C��Ŀ”�跽��δ�������档“Ӧ���˿�—C��Ŀ”������ĩ����Ϊ0��

2��2007��“����Ӧ����—���赥λB”�Ĵ������120��Ԫ������֤���Ǽ�������ƣ�Ҫ���ҷ�ͣ�����ҷ������120��Ԫ��2008��“����Ӧ����—���赥λB”�Ĵ���������50��Ԫ������֤���Ǽ�֧�����ҷ���“�Ϲ���”��

3��A��˾��C��˾��ǩ���˹���װ���Ͻ��Ŵ���ͬ����ͬ�涨���Ͻ��Ŵ�Ԥ���200��Ԫ����װ��80��Ԫ��A��˾��2008��9��������Ͻ��Ŵ����̣��Ӽ�ȡ�����Ͻ̼ۿ�280��Ԫ������“��Ӫҵ������”��

4��B��Ŀ������˾�ļ����ռǼ��ֽ�������յ�ӡ֤��2008����빤���ֳ��ĸֽ�������1000�֣���A��˾“����ʩ��—��ͬ�ɱ�”��ӳ2008��ĸֲĺ�������1400�֡�������Ա�ں�ʵB��Ŀ�������ͼ��Ԥ����ϸ����������400�� ���Ƹֲ���ʩ����Ҫ���ͺš�A��˾�����ϣ���ֵ200��Ԫ�������ֲ�Ϊ��˾���гɱ���

5��2007�����ʮ�ֻ����5��Ԫ��2008�����봨������������10��Ԫ��

��˵��1����1���е�˰�ֹ涨���ٳǽ�˰˰��7%�������Ѹ���������3%�����Ե������������ܶ���Ϊ���������ÿ۳��������Ļ����������Dz鲹���룻��A��˾��ҵ����˰���е�˰�����ա���2����������ֵ˰����������˰�����ɽ����⡣��

��˵��2��������δ�漰��������Ϊ��ȷ����

���⣺

1��A��˾�а������̣�Ӧ����ʲô˰Ŀ����Ӫҵ˰��

2������A��˾2007�ꡢ2008��Ӧ����Ӧ��Ӫҵ˰����C��˾δ���۴���Ӫҵ˰��

3���������2007�ꡢ2008�������Ӧ��˰���öӦ���ɵ���ҵ����˰��

���ģ�

84�������19�֣����㰴�������֣�

2006��12�£����˹ɶ��Ż���������4�U6�ı���Ͷ��800��Ԫ������A���ز���˾�����¼��A��˾����2006��12��31�գ�ͨ���������Ĺҷ�ʽȡ���������8000ƽ���ס��������10000ƽ���ĺ��������ز���Ŀ��֧�����ؼۿ�1000��Ԫ�������ܱ�Χǽ����ʱˮ����ʩ��200��Ԫ��ͬʱ��������¥����칫�õ���ۿ�150��Ԫ���칫�豸�ۿ�50��Ԫ��A��˾�ʲ��ܶ�1400��Ԫ����ծ600��Ԫ�����ʲ�800��Ԫ��

C���ز�������˾�����¼��C��˾�����к��������ز���Ŀ����λ�ɶ�������á�Ϊ���ٹ���˰�ѣ�����ת�ã���λ�ɶ���C��˾��ɰ�¥��ؼ�ÿƽ����2000Ԫ�۸����������ʲ��Ĺ�Ȩ����Э�飬��A��˾ȫ���ɷ�ת�ø�C��˾����Э��Ƽۣ�A��˾���ؼ۸��Ϊ2000��Ԫ���ʲ��ܶ�����1000��Ԫ����2400��Ԫ����ծ600��Ԫ��2007��2�·ݣ�C��˾��Э������λ�ɶ�֧����Ȩת�þ���1800��Ԫ��Ӧ�ɶ�Ҫ����ת��A��˾����λ�ɶ���Ͷ�ʱ�����1800��Ԫ��A��˾ת�����˽���˻�������A��˾�������ؼ۸����Ϊ2000��Ԫ����ƴ������£�

�裺�����ɱ�—���� 1000��Ԫ

�����ʱ�����—���� 1000��Ԫ

ͬʱΪC��˾������Ȩ����������

C��˾����A��˾��2008��9���������Ŀ������9��30�����պϸ���ʹ�á�ͬʱ��A��˾�������200ƽ�����깤��Ŀ�ĵ���칫������۸�100��Ԫ��A��˾ת���̶��ʲ�����ƴ������£�

�裺�̶��ʲ� 100��Ԫ ����������Ʒ 100��Ԫ

9��30�գ�A��˾��ԭ��¥����칫�ĵ��������⣬����ͬ�涨������10�꣬���ⷽ������9��30��һ���Խ���10����𣬺ϼ�100��Ԫ��10��1��ȡ��������룬��ƴ������£�

�裺���д�� 100��Ԫ

��������ҵ������ 2.5��Ԫ��2008����ļ���������룩

����Ӧ���� 97.5��Ԫ

2007��ĩ“�������—δ��������”�跽���100��Ԫ��2008��ȼ���“��������”�Ĺ����ܶ�100��Ԫ��ְ��������24��Ԫ��2008��ĩ���������ܶ�2100��Ԫ��������Ϊ�칫����ķ������⣬�������������ϡ�

A��˾Ƹ��˰��ʦ�����������깤��Ŀ���㡣˰��ʦ����������˰��������棬����������£�

�������2100��Ԫ

�ֲ�2007�����100��Ԫ

�����Ӧ����ҵ����˰��2000×25%��500��Ԫ

��Ԥ����ҵ����˰��200��Ԫ

�����걨������ҵ����˰��300��Ԫ

��˵����������δ�漰��������Ϊ��ȷ����

���⣺

1����ָ��˰��ʦ���������ߵ�˰�����������ڵ����⡣

2������2008������õ�˰�����߹涨��A��˾�����п����ķ���ת�ɹ̶��ʲ���������ҵ����˰��Ӫҵ˰��������ֵ˰ʱ�Ƿ�Ӧȷ�ϼ�˰���룿

3�����飬A��˾��δ���ɷ���˰�ͳ�������ʹ��˰�������A��˾2007�ꡢ2008��ϼ�Ӧ���ɵķ���˰�ͳ�������ʹ��˰�������ص�˰�ֹ涨����������˰��ԭֵ��������Ϊ������ԭֵ��������Ϊ20%�����ⷿ�ݵģ����յ���������ڼ�������˰����������ʹ��˰��ÿƽ����5Ԫ��������

4������A��˾Ӧ���ɵ���ҵ����˰��

5�����ݰ�����ȷ�Ϲɶ�ת�ù�Ȩ�ĸ�������˰���۴��������ˡ�������λ�ɶ�Ӧ���ɵĸ�������˰��